Værdiansættelse af investeringsejendomme

Ejendomstorvet.dk -

Introduktion til værdiansættelsen af investeringsejendomme

Ligesom afkastet bestemmes af DCF-modellen, så kan denne model også bruges til at værdisætte investeringsejendomme. Læs alt om afkast her . Du kan se et eksempel på DCF-modellen i praksis nederst på siden.

Denne side går mere i dybden med beskrivelsen af værdiansættelsen af investeringsejendomme ved brug af DCF-modellen. DCF-modellens udgangspunkt er pengestrømmene fra investeringsejendommens drift – både indtægter og udgifter.

Med udgangspunkt i pengestrømmene fra de forrige år forudser DCF-modellen, hvordan disse pengestrømme vil se ud i de fremtidige år. Pengestrømmene tilbagediskonteres så til nutidsværdi.

Et væsentligt begreb er: Forrentningskravet, som er det afkast, der kompenserer investors risici. Diskonteringsrenten er forretningskravet plus inflationen. Altså vil forrentningskravet være størst for ejendomme med høj usikkerhed i lejeindtægterne og laveste for ejendomme med stor sikkerhed i indtægterne.

Se hvordan Ejendomsforeningen Danmark beskriver definitionen af forretningskravet her.

Pengestrømmene vil være fra driften, investeringer og finansieringen. Her vil man dog ofte se bort fra finansieringen, da disse kan være meget forskellige mellem aktørerne. Altså kan købers finansieringen være dyrere eller billigere, end den sælger havde.

Investeringer kan f.eks. være renovation eller særindretninger i ejendommen. Pengestrømmene opgøres derfor således:

Lejeindtægter – driftsomkostninger og administration = driftsresultatet før renter og skat.

Herefter medregnes nettoinvesteringer, hvorefter du har resultatet af en ejendoms frie pengestrømme.

Det er derfor vigtigt af budgetteringsperioden dækker igangværende investeringer, så deres effekt kan med regnes i de frie pengestrømme, altså skal budgetteringsperioden passe med nuværende investeringer i ejendommen. Budgetteringsperioden vil ofte være 10-15 år.

Diskonteringsrenten

Diskonteringsrenten bruges til at tilbagediskontere de fremtidige pengestrømme til nutiden med en nominel diskonteringsrente. Diskonteringsrenten udregnes via den risikofrie-rente og markedsrisikopræmien for investeringsejendomme.

Den risikofrie-rente tager udgangspunkt i renten på 10-årige statsobligationer. Mens markedsrisikopræmien udregnes efter en række forhold, som bl.a. inkluderer markeds- og ejendomsspecifikke risici.

Markedsrisici inkluderer: BNP og beskæftigelse, markedslejeforventninger og lovændringer. Her får du en kort gennemgang af de nævnte faktorer:

BNP og beskæftigelse til værdiansættelse af investeringsejendomme

Denne risiko omhandler lejers økonomiske forhold. I perioder med lavkonjunktur er det ikke sikkert, at lejer kan betale sin husleje.

Markedslejeforventninger til værdiansættelse

Markedslejen er påvirket af udbud og efterspørgsel. Faktorerne, som påvirker markedslejen, er vanskeligere af forudse og dermed estimere. Men risikoen for store ændringer i markedslejen er størst i ustabile og usikre markeder.

Lovændringer kan ændre værdiansættelsen af investeringsejendomme

Lovændringer kan have stor indflydelse på både værdien og lejeindtægterne for en ejendom. Det kan være svært at forudse lovændringer 10 år ude i fremtiden. Derimod kigges der oftest på planlagte lovændringer, som kan påvirke forretningskravet for en ejendom.

Ejendomsrelateret værdiansættelse af investeringsejendomme

Typen af ejendom påvirker værdiansættelsen

Typen af ejendom dækker over anvendelsen af ejendommen. Forretningskravet kan dermed påvirkes, afhængigt af om ejendommen bruges til bolig, kontor, butik eller lager osv. Generelt vil f.eks. store erhvervsejendomme have større risiko for tomgang end private boliger.

Nogle gange kan det være en god forretning at konvertere fra enten erhverv-privat eller omvendt.

Du skal dog være opmærksom på kommunes lokalplan, som kan kræve at ejendommen bliver brugt til enten erhverv eller private boligformål. Kontakt den ansvarlige mægler for den givne ejendom for mere information.

Beliggenheden påvirker værdiansættelsen

Beliggenheden er væsentlig faktor, når det kommer til en klarlæggelse af forretningskravet. Ejendomme vurderet til have en god beliggenhed er eftertragtet, og vil derfor have et lavere forretningskrav.

Kvaliteten af beliggenheden kan ændre sig med tiden. De attraktive områder kan rykke sig, som områderne udvikler sig. F.eks. kan ændringer i infrastrukturen og arbejdsmulighederne markant påvirke tilflytningen og dermed attraktiviteten.

Aftalerisiko

Ved salg af en investeringsejendom vil de nuværende lejere af den solgte ejendom forblive lejere. Dette betyder, at lejeres økonomiske ressourcer også skal medregnes. F.eks. hvis en lejer med få økonomiske ressourcer lejer ejendommen, så kan det øge forretningskravet.

Tomgangens betydning for værdiansættelse

Tomgang er referer til manglende lejere i ejendommen. Tomgang i en ejendom kan have stor indflydelse på indtægterne. Nogle gange kan forventet tomgang inkluderes i de frie pengestrømme. Pludselig tomgang kan også ske, denne risiko medregnes i forrentningskravet.

Risikoen for tomgang kan påvirkes af de tidligere nævnte faktorer, såsom: beliggenheden, type af ejendom, aftalerisiko osv.

Ejendomstorvet har et markedsindeks over udbuddet af erhvervslokaler i Danmark, som kan findes her . Via markedsindekset kan du få et overblik over udbuddet på diverse erhvervslokaler for de enkelte regioner i Danmark.

Som beskrevet er der mange faktorer, som har indflydelse på forretningskravet og dermed diskonteringsrenten. Diskonteringsrenten er som beskrevet en sammenlægning af forrentningskravet plus inflationen. Forrentningskravet er en sammensætning af den risikofrie rente og et risikotillæg for systematisk, ikke-diversificerbar, risiko – alle faktorerne beskrevet ovenover.

Alle disse faktorer skal kvantificeres til et risikotillæg. Det kan være vanskeligt at gøre. Derfor er det et krav, at forrentningskravet understøttes af referencer og argumentation. Her kan f.eks. kigges på historiske data fra beliggenheden og afkastet fra lignende ejendomme.’

Eksempel på værdiansættelsen af investeringsejendomme

Note: Tallene brugt i nedenstående eksempel, kan ikke bruges som reference til udregningen af en faktisk diskonteringsren te.

Lad os sige vi har en ejendom med en god beliggenhed København. Det første skridt er fastsættelsen af forrentningskravet og diskonteringsrenten. Forrentningskravet af den risikofrie rente + markedsrisikopræmien. Den risikofrie rente ændrer sig hele tiden.

Du kan på National Bankens hjemmeside se, hvad den aktuelle rente er. I dette eksempel sætter vi den risikofrie rente til 2%.

I de mest stabile og attraktive område, her vil der oftest være tale om København og Århus, har vi set eksempler på, at forretningskravet har været nede på omkring 3,5%. Dette betyder, at markedsrisikopræmien er blevet vurderet til 1,5%, hvis altså den risikofrie rente er 2%.

Dermed vil vi også fastsætte forrentningskravet til 3,5% i dette eksempel. Diskonteringsrente er forrentningskravet + inflationen. Historisk har inflationen svunget fra alt mellem 3,4% helt ned til 0,3% årligt.

En bestemmelse af inflationen vil derfor også være et estimat, men vi kan for simpelhedens skyld også sætte den til 2%. Dermed får vi en diskonteringsrente på 5,5% - da den risikofrie rente (2%) + markedsrisikopræmie (1,5%) + inflation (2%) = 5,5%.

Du kan se mere om Erhvervsstyrelsens vejledning for måling og værdiansættelse af ejendomme her.

Diskonteringsrenten bruges til at værdisætte ejendommen

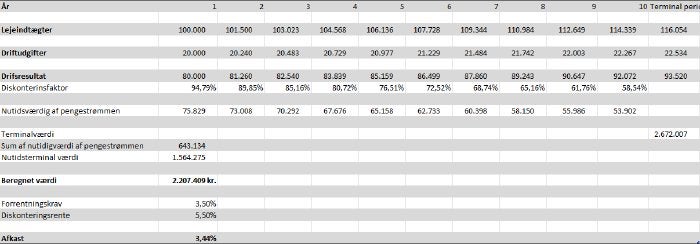

I dette afsnit vil vi bruge diskonteringsrenten til værdiansættelsens af en investeringsejendom. Nedenfor ses en et eksempel på værdiansættelsen af en investeringsejendom via DCF-modellen. Alle tallene er fiktive.

Lejeindtægterne stiger med 1,5% årligt, som er den gennemsnitlige stigning for boligleje i Danmark.

Driftsomkostninger er vanskeligere at udregne. Her kan man f.eks. tage udgangspunkt i år 1 og efterfølgende tilføje en stigning, som kan være baseret på f.eks. inflationen. Derudover skal planlagte udgifter (inkl. moderniseringsudgifter) også tilføjes til udregningen.

F.eks. hvis ejendommen skal have skiftet faldstammer, vinduer, elevator osv., og ikke kan afholdes inden for de udgifter, der allerede er indeholdt. Disse udgifter skal tilføjes det givne år, hvor udgiften/forbedringen af ejendommen er planlagt.

Under driftsresultatet ses diskonteringsfaktoren. Diskonteringsfaktoren udregnes via diskonteringsrenten. Udregning ser sådan ud:

1

(1+DR)året

DR = Diskonteringsrenten. Den reelle udregning for år 1 ser sådan ud:

1

(1+0,55)1

=0,947

Diskonteringsfaktoren sammen med Driftsresultatet giver Nutidsværdigen af Pengestrømmen.

Den næste udregning i tabellen er Terminalværdien. Terminalværdigen tager udgangspunkt i Terminalperioden. Terminalperioden er året efter det sidste budgetterings år. I dette eksempel er terminalperiodens lejeindtægter, driftsudgifter og driftsresultat det samme som budgetterings år 11.

I terminalperioden inkluderer vi dog ikke en diskonteringsfaktor. I stedet udregner vi Terminalværdien via Driftsresultatet og Forrentningskravet. Terminalværdien udregnes via Driftsresultat/Forrentningskrav. Den reelle udregning ser sådan ud:

93.520

0,035

=2.672.007

Dette resultat tilbagediskonteres så via Diskonteringsfaktoren i år 10. Så nutidsværdien af Terminalværdien er 1.564.274. Terminalværdien sammenlagt med alle de nutidige værdier af pengestrømmene giver den beregnede værdi af investeringsejendommen.

Afkastet beregnes hurtigt ved at dividere nutidsværdien af pengestrømmene for år 1 med den beregnede værdi for hele investeringsejendommen. Udregning bliver således:

75.829

2.207.408

=0,034

Afkastet er således 3,34% for denne ejendom.

Vi håber, dette eksempel har givet et tilfredsstillende indblik i værdiansættelsen af investeringsejendomme.

Læs mere

- Introduktion til ejendomsinvestering

- Fordele ved at investere i ejendomme . Hvad skal du være opmærksom på, når du vælger ejendom?

- Tips og tricks til udlejning af din ejendom

- Alt om afkastet og hvordan man kan forbedre det

- Ejendomsinvestering som en del af din pensionsopsparin g

- Ejendomsinvestering i Danmark - lær hvad der gør Danmark speciel.

- Ejendomstorvets investerings app